BM'nin 2021 Ağustos ayında yayımladığı Hükümetlerarası İklim Değişikliği Paneli Raporu'na göre insan kaynaklı çevre kirliliği ısı dalgaları, aşırı yağış, kuraklık ve tropik kasırga gibi aşırı doğa olaylarında artışa neden oldu.

İklim değişikliğinin başlıca sebebi, küresel ekonomik faaliyetlerden kaynaklanan sera gazı emisyonları. Günümüzde atmosferdeki CO2 oranı endüstriyelleşme öncesi döneme kıyasla yüzde 50 daha fazla.

Aktivist gruplar, politikacılar, yatırımcılar ve hatta iş dünyası liderleri, şirketlere operasyonlarından ve tedarik ve dağıtım zincirlerinden kaynaklanan sera gazı emisyonlarını azaltmaları için baskı yapıyorlar. Amerika’nın en büyük ve önde gelen firmalarının temsil edildiği Business Roundtable’dan yaklaşık 200 CEO bu baskıya, bir şirketin en ciddi hedeflerinden biri olan “daha iyi çevresel performans sergileme” sözüne bağlılıklarını yineledikleri bir bildiriyle yanıt verdi. Gördüğümüz kadarıyla bu sözlerinin arkasında da duruyorlar: Bugün S&P 500’de yer alan şirketlerin yaklaşık yüzde 90’ı, ekseriyetle şirketin sera gazı emisyon hesaplarını da içeren, çevresel, sosyal ve yönetişim (ESG, environmental, social, governance) raporları yayımlıyor.

Fakat mevcut şekliyle ESG bir çözüm teşkil etmekten ziyade kullanımı moda halini almış bir tabirden ibaret. ESG’yi oluşturan üç alan da farklı ölçüm olanakları ve zorlukları barındırıyor ancak mevcut beyan sistemi ve standartları bu gerçeği görmezden geliyor. Bunun sonucunda da ESG raporlarının çok azı bu üç alanda ödenen ahlaki bedellere ve şirketlerin kârlarına değiniyor. Aynı zamanda şirketler, performanslarının takdir görmesini sağlayacak metrikleri seçiyorlar ki bu da ESG raporlamasının firmaların çevreye duyarlıymış gibi gözükmek için kullandıkları bir araçtan ibaret olduğu algısını güçlendiriyor. Şaşırtıcı olmayan bir şekilde, bu raporların denetçileri sıklıkla çift olumsuz cümlelere başvuruyorlar: “Şirketin ESG raporunda hatalı raporlama yapıldığına dair bir kanıta rastlamadık.” Zaten raporlar, şirketlerin faaliyetleri ve dış paydaşlar üzerinde çok az etkili oluyor.

Biz, şirketlerin ESG raporlamasına daha hedefe yönelik ve denetlenebilir biçimde yaklaşmaları gerektiğini öne sürüyoruz. İlk olarak kusurlu, doğrulanamayan ve tutarsız verilerle dolu, birbirinden farklı konuların bir araya getirildiği geniş raporlar yayımlamak yerine, en önemli ve acil ESG sorunlarıyla ilgili spesifik ve objektif metrikler geliştirmeliler. Böyle bir yaklaşım için en uygun başlangıç noktası da sera gazı emisyonları zira bu hem gezegene en büyük tehdidi oluşturan hem de ESG araçlarıyla güvenilir biçimde ölçülüp yorumlanabilen bir konu.

Sera gazı hesaplamalarını raporlarına dahil eden şirketlerin çoğu (2016’da Fortune 500’de yer alan şirketlerin yüzde 92’si bunlar arasında) Sera Gazı Protokolü (GHG Protocol) adı verilen bir yaklaşımı benimsiyor. Hayata geçirildiği 2001 yılından bu yana birçok kez yenilenen protokol, şirketlerin çevresel raporlama yolculuğuna çıkmalarını mümkün kılan ortak bir sera gazı ölçüm dili oluşturdu. Bugün de ESG beyan standartlarını belirlemede başrol oynuyor. Ancak ilerleyen sayfalarda da göstereceğimiz üzere, bu protokolün ciddi kavramsal sorunları bulunuyor: Aynı emisyonlar farklı şirketlerce defalarca raporlanıyor ve bazı şirketler, tedarik ve dağıtım zinciri kaynaklı emisyonları görmezden geliyor. Zaten ESG raporlarına damga vuran zayıf sorumluluk anlayışının bir sebebi de Sera Gazı Protokolü’ndeki bu kusurlar.

İyi haber şu ki protokoldeki yanlışlar düzeltilebilir. Burada sunduğumuz çözüm, son yıllarda çevre mühendisliğinde emisyon ölçümü konusunda yaşanan gelişmeleri, muhasebe ve denetlemede kullanılmaya başlanan blokzincir teknolojilerini ve finansal muhasebe ile maliyet muhasebesi alanlarında son iki asırda kaydedilen ilerlemeyi entegre ediyor. Uygulandığı takdirde çözümümüzün, sera gazı raporlarının günümüzde finansal raporlardan beklenen geçerlilik ve güvenilirliğe yaklaşmalarını sağlayacağına inanıyoruz. Bunun yanı sıra, şirketler bu süreçte öğrendikleri sayesinde çevresel ve sosyal zararları olan diğer çıktıları da ölçüme tabi tutabilecekler.

SERA GAZI PROTOKOLÜ’NDEKİ YANLIŞLAR

Protokol üç farklı sera gazı emisyonunun nasıl ölçülüp raporlanacağına dair açık talimatlar içeriyor.

Kapsam 1: Bir şirketin sahip olduğu ya da kontrolünde olan kaynakların (örneğin, üretim ve nakliye araçları) ürettiği emisyonlar.

Kapsam 2: Bir şirketin satın alıp tükettiği elektriğin üretildiği tesislerin emisyonları.

Kapsam 3: Bir şirketin tedarik zincirindeki üretime dönük (yukarı akım) operasyonlar ve müşteri ve nihai tüketicilerin satışa dönük (aşağı akım) faaliyetleri sonucunda ortaya çıkan emisyonlar.

Kapsam 1 emisyonları en kolay ölçülebilenlerdir ve yüksek miktarda sera gazı üreten şirketleri ilgiilendirir: fosil yakıt temelli enerji şirketleri; maden, metalürji ve kimyasal madde şirketleri ve büyük ölçekli tarım şirketleri. Aralarında hizmet sektöründe faaliyet gösterenlerin de yer aldığı diğer şirketlerin büyük çoğunluğu cüzi miktarda Kapsam 1 emisyonu üretirler.

Kapsam 2 ve 3, bir şirketin operasyonlarının dolaylı olarak ürettiği sera gazı emisyonlarıdır. Sera Gazı Protokolü’nün bu ikisini ayrı tutmasının nedeni, Kapsam 2 emisyonlarının çok kolay ölçülebilmesi ve spesifik şirketlere pay edilmesidir. Halihazırda yüzlerce şirket Kapsam 1 ve 2 emisyonlarını raporluyor. Sera gazı raporlarında ölümcül hatalar yapılan kısım Kapsam 3 emisyonları. Bunların protokole dahil edilme nedeni, şirketleri doğrudan kontrollerinde olmayan emisyonlar konusunda harekete geçmeye teşvik etmekti. Örneğin, bu şirketler düşük Kapsam 1 emisyonlu firmalarla ticaret yapabilir ya da değer zincirlerinde yer alan tedarikçi ve müşterilerle işbirliği yapıp toplam sera gazı emisyonlarını azaltıyor olabilirler. Ancak çok katmanlı değer zincirlerindeki sayısız tedarikçi ve müşteri kaynaklı emisyonları takip etmenin zorluğu, herhangi bir şirketin Kapsam 3 rakamlarını güvenilir biçimde hesaplamasını neredeyse imkansız kılıyor.

Bir otomobil kapısı üreticisinin karşılaştığı zorlukları ele alalım. Kapsam 3 raporlama protokolü şirkete, tedarikçilerinin üretime dönük her faaliyetinde ortaya çıkan emisyonu takip etmesini talimat veriyor (bunların arasında metalürjik kömür ve demir cevheri çıkarma; bu madenlerin çelik üreticisine ulaştırılması; kömür, demir cevheri gibi maddeler kullanılarak çelik levha üretimi ve bu çeliğin kendi üretim tesislerine nakliyesi yer alıyor). Otomobil kapısı üreticisinin, satışa yönelik faaliyetlerinin sera gazı etkisini de tespit etmesi gerekiyor. Buna, otomobil kapısını müşterisine (yani otomotiv montaj fabrikasına) ulaştırmak, otomobilin üretimi, aracın showroom’a nakli ve belki de nihai tüketicinin arabayı 15 yıl boyunca kullanırken ürettiği emisyonlar da dahil.

Üretime ve satışa yönelik emisyonun tamamını hesaplamaya çalışmak (özellikle de uzun, karmaşık ve farklı sektörlerden geçen değer zincirleri olan firmalar için) ölçüm hatalarının, önyargıların önünü açıyor. Aynı zamanda, Kapsam 3 protokolü değer zincirinde yer alan her şirketten aynı faaliyetin ürettiği sera gazı emisyonunu raporlamasını talep ediyor ki bu da sadece verimsizliğe değil, aynı zamanda ciddi bir muhasebe sistemi sorunu olan duplikasyona yol açıyor.

ESG raporlaması yapan şirketlerin çoğu, şaşırtıcı olmayan bir şekilde, Kapsam 3 ölçümlerini tamamen bir kenara itiyor. Bu da tedarik ve dağıtım zincirlerinde ortaya çıkan toplam emisyonu azaltma kapasitelerini sınırlıyor. Aynı zamanda, çevresel kirlilik konusunda, yüksek emisyonlu maden çıkarma, üretim ve dağıtım faaliyetleri gösteren tedarikçilere sorumluluk yüklerken; çevreyi kirleten bileşenleri kullanan müşterileri ve tüketicileri mesuliyetten kurtarıyor.

Bu sorunu, finansal muhasebecilerin (en temel kurumsal ölçümlerden olan) bir şirketin katma değerini nasıl hesapladıklarını inceleyerek çözebiliriz.

Otomobil kapısı üreticisi katma değerini hesaplarken, değer zincirinin her adımında, her kurumun yaptığı bütün harcamaları hesaba katmıyor. Bunun yerine, her kurum kendi tedarikçilerinden aldığı ürün ve hizmetlerin maliyetini ve kendi sattıkları üründen elde ettikleri geliri kaydediyor.

Kolaylık açısından, üreticinin değer zincirindeki tüm materyal transferlerinin maliyetine yapıldığını farz edelim. (Yani, satış ve transferlerdeki kâr marjını ortadan kaldırmış olalım.) Bu durumda üreticinin, kendi tedarikçilerinden kaynaklanan alım maliyetinin içinde madencilik şirketinin hammadde çıkarma masrafı ve materyaller üreticiye ulaşıncaya dek tedarikçilerin sırayla yaptığı işgücü ve işleme masrafları ile dolaylı harcamaların tümü yer alıyor. Üretici, bu edinim maliyetinin üstüne kendi işgücü ve işleme masrafları ile dolaylı harcamalarını katarak otomotiv montaj fabrikasına satılacak olan kapının toplam maliyetini belirliyor. Bu süreç, bir tüketici otomobili satın alana dek, değer zincirinin her bir noktasında tekrarlanıyor.

Biz, aynı yöntemin sera gazı emisyonları için de kullanılabileceğini düşünüyoruz.

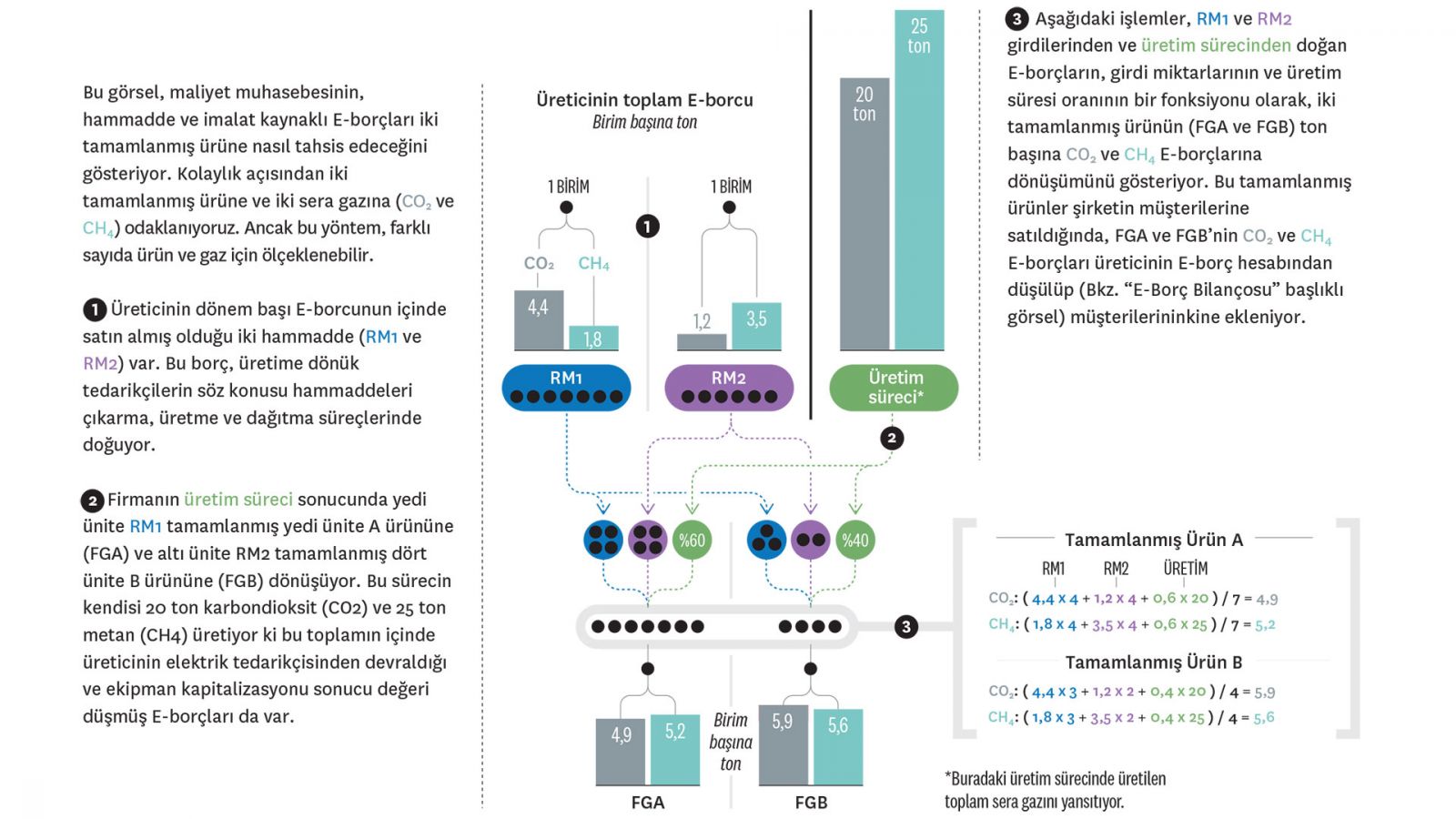

Değer Zincirinde Üretilen Tüm Emisyonların Takibi

Otomobil kapısı üreticisinin coğrafi konum itibarıyla en uzaktaki tedarikçisinden, Avustralya’nın batısındaki Perth’te yer alan madencilik şirketinden başlayalım. Bu şirket, kapı üretiminde kullanılacak olan metalürjik kömür ve demir cevheri çıkarıyor. Firma, mühendislik bilimlerinden yararlanarak, bir raporlama dönemindeki Kapsam 1 emisyonlarını ölçüyor ve daha sonra söz konusu bilimsel yöntemleri maliyet muhasebesiyle destekleyerek söz konusu dönemdeki total emisyonu kömür, demir cevheri ve diğer mineraller arasında, o dönem çıkarıldıkları tonaj bazında bölüştürüyor. Bu süreç, standart faaliyet tabanlı maliyetleme sistemi kapsamında yapılan, çıktıların birim ürün maliyetlerinin hesaplanmasına benziyor. (İleride bu konuya tekrar değineceğiz.) Bu işlem, çıkarılan her materyalin ton başına ne kadar sera gazı ürettiğini hesaplıyor. Finansal muhasebe, bir ton materyal üretiminin parasal maliyetini envanter olarak (bilançoda aktifler altında) kaydederken biz, çıkarılan her ton materyal başına salınan sera gazı birimine, topluma olan çevresel maliyetinin altını çizmek adına E-borç (E-liability) diyoruz.

Madencilik şirketinin kömür ve demiri transfer ettiği nakliye şirketi, madencilik şirketinin E-borcunu devralıyor ve kendi E-muhasebe defterine kaydediyor. (Aynı, üretim girdilerinin envanter olarak devralınıp finansal muhasebe defterine kaydedildiği gibi.) Şayet madencilik şirketi raporlama dönemi boyunca çıkardığı tüm materyalleri, nakliye firması gibi satışa dönük şirketlere transfer ederse, E-borç bakiyesi de dönem başındakiyle aynı kalıyor.

Perth’ten Galler’in Port Talbot limanına yol alan tanker motorlarının ürettiği sera gazı, nakliye şirketinin E-borç hesabına ekleniyor. Basit muhasebe yöntemleri kullanan şirket, tankerin toplam E-borcunu taşıdığı materyallere bölüştürüyor. Port Talbot’ta, diyelim ki taşıdığı demir cevherinin yüzde 38’ini ve kömürün yüzde 6’sını bir çelik üreticisine transfer ediyor. Bunların E-borçlarını da aynı oranlarda (yani demir için yüzde 38 ve kömür için yüzde 6) çelik şirketine, yani borçların yeni “sahibine” devrediyor.

Çelik şirketinin levha üretiminde kullandığı ocak ve hadde makineleri de kendi Kapsam 1 emisyonlarını üretiyorlar. Aynı muhasebe yöntemini kullanan şirket, yarattığı ve satın aldığı E-borcu ürettiği çeliğe ton başına bölüştürüyor. Nakliye için demiryolu şirketine transfer edilen her ton çelik kendi E-borcunu da beraberinde getiriyor (ki bu borç, şu ana dek, madencilik, nakliye ve çelik üretiminden kaynaklanan sera gazı emisyonlarından oluşuyor).

Günler sonra çelik, otomobil kapısı üreticisinin İngiltere’nin Solihull şehrindeki tesislerine vardığında, E-borcu (an itibarıyla Port Talbot-Solihull arasındaki tren yolculuğunda üretilen emisyonun tonaj bazında kendi payına düşenini de kapsıyor) otomobil kapısı şirketine devrolunuyor. Bu süreç, tüketici, imalatı tamamlanmış otomobili, beraberinde üretim ve nakliyesinde ne kadar sera gazı emisyonu üretildiğini gösteren karnesiyle birlikte satın alana dek sürüyor.

Bazı şirketler, sera gazını atmosferden tamamen elimine etmeyi tercih edip karbon yakalama ya da yeniden ağaçlandırma yoluna gidebilirler. Böyle bir şirket, denetlemeye tabi tutulduğu sürece, bu miktarı toplam E-borcundan düşebilir ve bu sayede nihai tüketiciye uzanan değer zinciri boyunca devrolan borç miktarını da azaltabilir.

EMİSYONLARIN ÖLÇÜMÜ VE DEVRİ

Bu yeni muhasebe sistemi iki adımdan oluşuyor: (1) Şirketin her periyotta ürettiği ve elimine ettiği net E-borcu hesaplayıp devraldığı ve biriktirmiş olduğu E-borca eklemek ve (2) E-borcun tümünü ya da bir kısmını şirketin söz konusu periyotta ürettiği çıktılara pay etmek. İlk adımda çevre mühendisleri şirketin aralarında elektrik, ısı ve nakliyat için hidrokarbon yakımı; metal, çimento, cam ve kimyasal madde üretimi; hayvancılık, ormansızlaştırma veya yeniden ormanlaştırma gibi tarım faaliyetlerinin ve atık yönetiminin yer aldığı birincil faaliyetlerinden doğan sera gazı emisyonlarını hesaplayabilirler.

İkinci adım, sabit masraf ve diğer maliyetlerin belli bir periyotta üretilen ürün ve verilen hizmetlere atanması için kullanılan faaliyet tabanlı maliyetlendirmenin (ABC-activity based costing) tıpkısıdır. Nakliye şirketinin Perth’ten Port Talbot’a sadece iki ürün (kömür ve demir cevheri) taşıdığını varsayalım. Şirket, bu ürünlerin ton başına hesaplanan E-borçlarını maden firmasından devralıyor. Çelik fabrikasına da ton bazında ürün transferi gerçekleştirdiğinden, maliyet muhasebesini kolaylıkla yapabiliyor (yani, E-borç transferi ABC sistemindeki direkt maliyete benziyor).

Ancak, daha önce de belirttiğimiz üzere, Perth’ten Port Talbot’a nakliye, ekstra sera gazı üretiyor ve bunun da taşınan yüke tahsis edilmesi gerekiyor. Demir cevheri metalürjik kömürden daha yoğun olduğundan, iki ürünün nakliyesinden doğan E-borç miktarları da farklı oluyor. ABC’den esinlenen bir devir sistemi, kesin payları belirlemek adına ağırlık, hacim ve mesafe gibi maliyet faktörlerini hesaba katabilir.

Tıpkı fiziksel envanterlerde olduğu gibi, bir dönem içinde edinilen ya da yaratılan ancak müşterilere devredilmeyen E-borçlar, ileride transfer edilmek için elde tutulur. Bu özelliği sayesinde, E-borç muhasebesi şirketlere, tesis ve ekipman gibi sabit varlık kaynaklı sera gazı emisyonlarını ellerinde tutup değerlerini düşürme olanağı sağlar. Yeni bir maden eritme ocağı döşeyen bir çelik fabrikasını ele alalım. Şirket, ocağın yapımında kullanılan tuğlaların üretim ve nakliyesinden kaynaklanan emisyonlar sonucunda sera gazı borcu edinecektir. Bu “aktifleştirilmiş” sera gazı borçlarının değeri, ocağın yaşam süresi boyunca düşecektir. Maliyet muhasebesinin, ocağın satın alım ve kurum maliyetlerini üretilen çıktılara dağıtmasına benzer bir hesapla, E-borç sistemi de ocağın E-borcunu üretim miktarını baz alarak periyotlara bölüştürebilir.

ŞİRKETLER NEYİ RAPORLUYOR?

Firmalar, bu iki muhasebe adımını takiben, aynı başlangıç envanteri, yıllık hammadde alımı, tamamlanmış ürünler, satılan ürün maliyeti ve kapanış envanterini raporladıkları gibi, E-borçlarına ilişkin envanter ve akışları da raporlayabilirler. Denk kalemleri ise şöyle sıralayabiliriz: Dönem başı E-borçlar, devralınan E-borçlar, dönem içi yapılan E-borçlar, elden çıkarılan (satılan) E-borçlar ve dönem sonu net E-borçlar. (Bkz. “E-Borç Bilançosu” başlıklı görsel.)

Bazı çevreci aktivistler, bir şirketin Kapsam 1 emisyonlarının tamamının satışa dönük müşterilere aktarılmasının, firmanın sera gazı duyarlı operasyonlarının yeteri ciddiyetle denetlenmemesi sonucunu doğuracağından endişe duyabilirler. Ancak, iyi bir finansal analist nasıl şirketin net gelirlerinin ötesine geçip satılan ürünlerin maliyetini ve envanter seviyesindeki değişimleri analiz ediyorsa, bir çevre analisti de şirketin satın aldığı, devrettiği ve kurtulduğu E-borçlarını yakından inceleyip yorumlayabilir.

E-BORÇ MUHASABESİNİN FAYDALARI

E-borç muhasebe sistemi birçok avantajı da beraberinde getiriyor. En mühimi, günümüzde Kapsam 3 ölçümlerinde sıklıkla karşımıza çıkan duplikasyonu ortadan kaldırıyor. Aynı zamanda da sahtecilik ve manipülasyonun önüne geçebiliyor. Bugün geçerli olan sistemin aksine, E-borç sisteminde bir şirket raporladığı Kapsam 1 emisyonlarını, üretimi taşerona yaptırarak azaltamıyor ve hatalı ölçüm ihtimalinin yüksekliğini ve uzaktaki müşterileri ve tedarikçilerine erişim noksanlığını gerekçe gösterip Kapsam 3 emisyonlarını görmezden gelemiyor. E-borç sisteminde, taşeron bir tedarikçinin ürettiği tüm sera gazı emisyonları satın alım anında şirkete aktarılıyor. Bunun yanı sıra, müşterilerine devrettiği E-borçları olduğundan düşük göstermek firmanın işine gelmiyor zira bu durumda dönem sonu E-borçları düzenli olarak artıyor ve bu da ürünlerinin çevreye verdiği zararın, müşterilerinin kabullenmeye razı olduğundan çok daha fazla olduğu anlamına geliyor. Satışa dönük müşterilerine devrettiği borçları olduğundan fazla gösteren bir firma ise, çevreye daha az zarar veren tedarikçilerle çalışmasını tercih eden müşterilerinin direnişiyle karşılaşıyor.

Sistem, kendi önemlilik standartlarını da hayata geçirebilecek bir yapıya sahip. Günümüzün önde gelen birçok ESG raporlama standardı, firmaları çevresel hususları ancak finansal risk teşkil ettiklerinde raporlamaya zorluyor. Bu da şirketin, finansal hesapları üzerinde önemli bir etkisi olmayan sera gazı duyarlı süreçleri raporlamadığı anlamına geliyor. E-borç sistemi, finansal etkiden bağımsız, sera gazına özel bir önemlilik eşiğini hayata geçirebilir.

Son olarak, bir şirketin dönem sonu E-borç bakiyesi, tıpkı finansal varlık ve borçları gibi denetlenebilir. Dış denetçiler (tercihen çevre mühendisleri ve maliyet muhasebecilerinden oluşan bir ekip), şirketin uyguladığı sera gazı ölçüm ve devir modellerini, satın alım ve transferlerini (özellikle de sera gazı duyarlı ürün ve hizmetleri) tahkik edebilir ve dönem başı ve sonu E-borç bakiyelerini birbirleriyle tutarlı hale getirebilirler. Denetçiler, şirketin E-borç işlemlerini, finansal hesaplarında karşılık gelen faaliyetlerle çapraz kontrole tabi tutabilirler: Şirketin, bir dönem içi envanter hareketleri için girilen E-borç miktarı sektör ortalamasının çok altındaysa, bu bir uyarı işareti olarak görülür.

Üretimin başlangıcından itibaren her aşamasında biriken ve devredilen E-borçlar için blokzincir teknolojisi kullanılarak muhasebe ve denetleme maliyetleri aşağı çekilebilir. Blokzincirler her aşamadaki Kapsam 1 emisyonlarını kaydederek takip eden borç devirleri ile değer zincirindeki toplam Kapsam 1 rakamının tutarlı olmasını sağlar. E-borç sistemi defter tutmayı da zorlaştırmayacaktır zira şirketin mevcut finansal raporlama ve maliyet muhasebesi altyapısı kapsamında, sadece farklı bir ölçüm birimi kullanarak uygulanabilir: nakit ve nakde eşdeğer varlıkların değil, sera gazı emisyonlarının toplam miktarı.

E-BORÇ SİSTEMİNİ EKONOMİNİN BÜTÜNÜNE YAYMAK

Sürdürülebilirlik raporlaması baskısını özellikle halka açık şirketler hissediyor ki bunda yatırımcı ve analistlerin payı büyük. Sera gazı emisyonu raporlamasını bu şirketlerle sınırlı tutmak, çevresel ölçüm ve denetlemelerden kaçınmak isteyen firmaları halka kapalı hale dönüşmeye (ve kapalı olanları halka açılmamaya) itebilir. Bu sebepten ötürü, aralarında halka açık olmayan büyük şirketler (örneğin Bechtel, Cargill, Koch ve Mars) ve ortak girişim, limited ortaklık, risk sermayesi veya özel sermayenin finanse ettiği firmaların yer aldığı tüm kurumlar E-borçlarını raporlamaya teşvik edilmeliler. E-borç raporlamasından sadece cüzi miktarda sera gazı devralan ve üreten çok küçük şirketler muaf tutulmalılar.

Ancak, söz konusu sera gazı emisyonu olduğunda dikkat edilmesi gereken tek aktörler şirketler değil. Kamu iktisadi teşebbüsleri ve devlet kurumları (örneğin savunma, ulaştırma, enerji ve sağlık bakanlıklarına bağlı kurumlar) tonlarca emisyon üretip tüketiyorlar ve artık onlar da E-borçlarını raporlamaya başlamalılar.

Güvenilir sera gazı raporlaması, portföy şirketlerinin emisyonlarını raporlamaları talep edilen banka ve yatırım fonlarına da yardımcı olacaktır. Finansal İstikrar Kurulu İklimle Bağlantılı Finansal Beyan Görev Gücü gibi standart belirleyiciler, menkul kıymetin yapısı (örneğin, borç mu özkaynak mı?) ve yatırım aracının menkul kıymet üzerindeki kontrolü gibi kriterleri baz alarak farklı yatırım varlıklarının nasıl değerlendirilebileceğine dair bazı formüller hazırladılar. Bu formüller her ne kadar kullanışlı olsalar da daha önce açıkladığımız sebeplerden ötürü, çevre kirliliğinin temel sebeplerine dair ölçümler (bir şirketin, Kapsam 1,2 ve 3 emisyonlarının toplamı) hatalı biçimlerde yapılmaya devam ediliyor. E-borç sistemi, yönetilen varlıkların sebep olduğu toplam kirlenmeyi, portföy şirketlerinin dönem sonu E-borçlarının ağırlıklı toplamı olarak hesaplamanın çok daha güvenilir bir yolunu sunuyor. Bu sistemi kullanan banka ve yatırım fonları, portföy şirketlerinin çevresel etkilerini belirleme ve raporlama konusunda çok daha sağlam bir temele sahip olacaklar.

Sera gazı muhasebesine E-borç yaklaşımı, fosil yakıt ve madencilik gibi sektörlerin, basite indirgemeci biçimde, ahlaki yatırımcıların uzak durması gereken “günahkar” endüstriler olarak yaftalanmalarının da önüne geçecektir. Söz konusu etiketleme pratiği global emisyonun azalmasını sağlamıyor zira, çıktıları “temiz” (düşük Kapsam 1) firmalarca üretim ve tüketim için kullanılmıyor olsa, bu endüstriler de var olmazlardı. Bizim öne sürdüğümüz yaklaşım, çevreyi kirleten faaliyetlerin ekonominin bütününde, entegre biçimde var olduğunu temel alıyor ve hangi sektörde yer alırlarsa alsınlar bütün şirketleri, alım ve satım kararları alırken sera gazı emisyonlarını hesaba katmaya teşvik ediyor.

E-borç raporlama ile ilgili yeni düzenlemeleri beklerken, büyük şirketler (özellikle de Business Roundtable’ın şirket hedefleriyle ilgili demecine imza atanlar) verdikleri sözlerin arkasında durmak adına, bu sistemi gönüllü olarak hayata geçirebilir ve tedarikçi ve müşterilerinden de aynı adımı atmalarını talep edebilirler. Bu, çevre bilincine sahip tüketici ve yatırımcılara şirketin, değer zincirindeki toplam sera gazı emisyonlarını düşürmek adına ciddi adımlar atıp ilerleme kaydettiğini gösterecek ve bu firmalara rekabet avantajı sağlayacaktır. E-borç raporlamasının bilinçlendirdiği arz ve talep yanlı pazarların ve rekabetin gücü, şirketlerin göz boyamaktan başka bir işe yaramayan ESG raporları yayımlamak yerine, etkileri test edilip doğrulanabilir iklim değişikliği eylemlerini hayata geçirmeye itebilir.

Şayet hükümetler çevresel beyanların serbest bıraktığı rekabet güçlerinin küresel sera gazı emisyonlarını arzulanan seviyeye çekmede yetersiz kaldığı kanaatine varırlarsa, E-borç sistemi çeşitli karbon vergisi alternatifleri sunabilir. Örneğin, bir şirketin devraldığı ve devrettiği E-borçlar arasındaki farka uygulanacak KDV tarzı bir vergi belirlenebilir. Çevreyi en çok kirleten ürünlerin üretimini taşeronlara bırakarak bu vergiyi ödemekten kaçınmaya çalışan şirketler, bu yüzden ağır vergi yükümlülükleri omuzlanan tedarikçilere daha yüksek fiyatlar ödemek zorunda kalacaklardır. Hükümetler, tüketicilerin, üretim süreci çevreye çok zarar veren ürünleri almaktan imtina etmeleri sonucunda dönem sonu E-borç bakiyelerinde görülen büyük artışlar için de sermaye-kazanç benzeri bir vergi belirleyebilirler. Üçüncü bir opsiyon da müşterilerin çevresel duyarlılığını artırmak adına, satın aldıkları ürün ve hizmetlerin toplam E-borcunu vergilendirmek olacaktır. (Kişi başı karbon vergisi payları, düşük gelirli tüketicilerin omuzlarındaki yükü azaltacaktır.)

Ancak, karbon vergilerinin de problemli olduğu bir gerçek. Küresel çapta uygulanamayan bir vergi, bazı şirketlerin, faaliyetlerini vergilendirme uygulanmayan ülkelere taşımalarına yol açabilir. Mevcut uluslararası ticaret kanunları nedeniyle, çevre kirliliği tarifelerini de hayata geçirmek çok zor olacaktır. Ve küresel bir karbon vergisi tesis etmek, jeopolitik faktörler ve uygulamada yaşanacak zorluklar (örneğin, özellikle de şeffaf bir adalet sistemi olmayan ve halihazırda sınırları içindeki işverenlere sağladıkları sübvansiyonlarla uluslararası anlaşmaları çiğneyen ülkelerdeki kamu iktisadi teşebbüslerinin söz konusu vergiyi ödemekten kaçınacakları) nedeniyle şimdilik mümkün gözükmüyor. Bu noktada, sera gazı emisyonlarını sistematik olarak azaltmaya başlamanın en hızlı yolunun E-borç raporlaması üzerinden hayata geçirilecek piyasa bazlı şirket faaliyetleri olduğunu söyleyebiliriz.

E’NİN ÖTESİNE GEÇMEK

E-borç muhasebesinin geniş çapta uygulanmasından elde edilecek içgörüler, ESG raporlaması standartlarını geliştirmemize yardımcı olabilir. Tabii ki ESG’nin farklı sorunlarına çare olacak tek bir raporlama çözümü yok. Daha önce de belirttiğimiz üzere, ESG tekil bir kavram değil. Raporlama perspektifinden bakıldığında E, S ve G’nin tek ortak noktaları var, o da finansal metrik olmamaları. Ve ne olmadıklarından doğru bir araya gelen metrikler için tek bir raporlama, değerlendirme ve yatırım sistemi geliştirmenin çok da olumlu sonuçlar doğurmayacağı malum.

Bu üç unsur için geçerli ortak bir çerçevenin yokluğu, tek bir ESG raporunun içinde dahi tutarsızlıkların ortaya çıkmasına neden oluyor. Fosil yakıt kullanan araçlarının sera gazı emisyonlarını azaltması için paydaşlarının baskı yaptığı bir şirketi ele alalım. Firma, elektrikli araç kullanımına geçerek karbon ayak izini azaltabilir. Peki, ya elektrikli araçların pillerini tedarik eden şirketler, ücretsiz çalıştırdıkları hapishane mahkumlarının çıkardığı çatışma bölgesi madenlerini yani kalay, tantal, tungsten ve altın (3TG) kullanıyorlarsa? Ya da ESG raporları yüksek oranda iş kazası yaşandığını gösterdiği için eleştirilen ve yatırım portföylerinin dışında bırakılan bir şirketi düşünün. Firma, otomasyon ve taşeronlar aracılığıyla sorunu çözebilir ve bir sonraki yılın raporunda çok daha az iş kazası yaşandığı görülür. Ya ölçülemeyen ve raporlanamayan işten çıkarmalar ve bunların yerel halk ve tedarikçiler üzerindeki etkileri?

Bazı ESG raporlama savunucuları, beyanın ötesine geçilip şirketin gelir bilançosuna dahil edilecek bileşenlerin parasal değerlerinin hesaplanması gerektiğini öne sürüyorlar. Onlara göre, bu tip bir bilanço firmanın gerçek kârının daha kapsamlı bir resmini çizebilir. Ancak, birçok ESG bileşeninin (örneğin, şirketin çalışma pratiklerinin etkileri, işgücü çeşitliliği ve yönetişim) değerini hesaplamak basit finansal raporlamanın temelinde yatan, gelecekteki nakit akışına bağlı büyümeyi öngörmekten çok daha zor.

Bir CEO’nun, “Çalışanlar en değerli varlığımızdır” sözünü nicelemek adına insan kaynaklarını şirket bilançosuna dahil etmek için on yıllardır çaba sarf eden muhasebecileri düşünün. Bu çabalar başarısızlıkla sonuçlandı zira çalışan değeri ölçümleri ya alakasız (örneğin, tarihsel olarak çalışanların ile alım ve eğitimine ne kadar harcandığı) ya da öznel ve doğrulanamaz karakterdeydi. ESG’nin farklı bileşenlerinin değerlerinin toplamını verecek bir formül bulmak daha da zor, hatta imkansız çünkü böyle bir formülü dizayn edebilmek için yukarıda bahsi geçen, ESG dahilinde verilen bedellerin değerine karar vermemizi mümkün kılacak evrensel bir ahlaki kod gerekir. Birbirinden farklı finans dışı performansları tek bir kavrama indirgeyen ESG savunucularının, ESG’nin farklı bileşenlerinin nasıl en iyi ölçülüp beyan edilebileceği hakkında ciddi biçimde düşünülmesine engel olduklarını söyleyebiliriz.

Peki, ESG raporlarında nasıl ilerleme kaydedebiliriz? “İyi” ve “kötü” sonuçların hangileri olduğu üzerinde fikir birliğine varabileceğimiz ve halihazırda iyi ölçebildiğimiz birkaç önemli noktaya odaklanarak başlamayı öneriyoruz. ESG’nin üç bileşeninden, kurumsal raporlamaya en uygun olanı çevresel zira, şirketlerin kullandıkları ve ürettikleri gaz, katı ve sıvıların, objektif ve fiziksel ölçümlerini içeriyor. Bu iyi bir haber aslında çünkü ölçümü en kolay bileşen insanlık için en büyük tehdidi teşkil ediyor.

Bir şirketin sosyal etkisini ölçmek de burada detaylandırdığımız yaklaşım için kolay. Ancak raporlama söz konusu olunca işler zorlaşıyor zira kurumsal davranış biçimlerinin hangilerinin tasvip edilip edilmediğine dair bir mutabakat mevcut değil. Tıpkı sera gazı emisyonlarında olduğu gibi, başlangıç noktası olarak herkesin tamamen elimine edilmesi gerektiği konusunda hemfikir olduğu olumsuz sosyal sonuçları olan (örneğin güvensiz çalışma koşulları, çocuk ve köle işçiliği, rüşvet ve yolsuzluk gibi) pratikleri alabiliriz. Bu tip pratikler evrensel olarak lanetlenseler de onların global tedarik zincirlerindeki varlığına tahammül edildiğini görüyoruz. Bu pratiklerin değer zincirlerinin neresinde yer aldığını belirleyen bir S-borç raporlama sistemi, şirketleri ve tüketicileri, onları tamamen ortadan kaldırma konusunda daha proaktif olmaya motive edecektir.

Yönetişim ise ESG’nin üç bileşeninin en problemli olanı. Bunun sebebi de, yönetişimin bir sonuç değil süreç olması. İyi yönetişim ancak daha güçlü finansal, sosyal ve çevresel sonuçlar doğurduğu sürece değerlidir. İyi yönetişimin savunucuları bu sonuçları ölçmek için geçerli metrikler geliştirene dek, şirketlerin yönetişime Sarbanes-Oxley kapsamında gerçekleştirilen kurum içi kontrollerde olduğu gibi, yani bir şirketin yasal standartlara riayet ettiğini belirlemek için niteliksel beyan ve dış denetlemeleri kullanarak yaklaşmalarını öneriyoruz.

SERA GAZI ÖLÇÜMLERİNE ODAKLANARAK toprak, su ve biyolojik çeşitliliğin uğradığı çevresel bozunumun önemsiz olduğunu iddia etmiyoruz. Keza, şirketlerin sosyal ve yönetişim pratiklerini iyileştirmenin doğuracağı avantajları da yadsımıyoruz. Fakat şu anda, yapmamız gereken ve yapabileceğimiz şeylere odaklanmamız gerektiğini savunuyoruz. Bu da sera gazı emisyonlarının ölçüm ve raporlamasını, entegre, kapsamlı ve denetlenebilir biçimde geliştirmek. Zamanla, bu yaklaşımımızın uygulamasından çıkarılacak dersler iş operasyonlarının diğer çevresel ve sosyal sonuçlarını da ölçüp takip etmemize yardımcı olabilir.